(#advantages and disadvantages of EMI?)

💳EMI Culture: India Ko Ameer Banaya Ya Karz Mein Dubaya?

Yaar, soch zara — 10 saal pehle agar kisi ne bola hota ki “Bhai, ₹1 lakh ka phone le lo, bas ₹1,999/month dedo” — toh log bolte “Pagal hai kya?”

Aaj? Queue lag jaati hai.

EMI stands for Equated Monthly Instalment.

Welcome to EMI Nation — jahan har cheez affordable lagti hai, aur har banda technically “broke” hai. 😂

🎯 Pehle Samjho — EMI Aaya Kaha Se?

Pehle India ka funda simple tha:

“Paise hain toh kharido, nahi hain toh ruko.”

Lekin jab banks, fintechs aur “Buy Now Pay Later” apps aaye — unhone ek psychological magic trick khela.

Unhone badi price ko choti choti slices mein cut kar diya.

₹1,20,000 ka iPhone? 😰 ₹9,999/month x 12? Haan yaar, le lete hain! 😎

Lagta hai sasta hai — hai nahi. Bas pain distribute ho gaya.

also read : ChatGPT Se Paise Kaise Kama Rahe Hain Indians in 2026 (Real Examples)

📈 EMI Ne ham sabhi logo Ko Kya DIYA?

Bhai, credit toh dena padega —

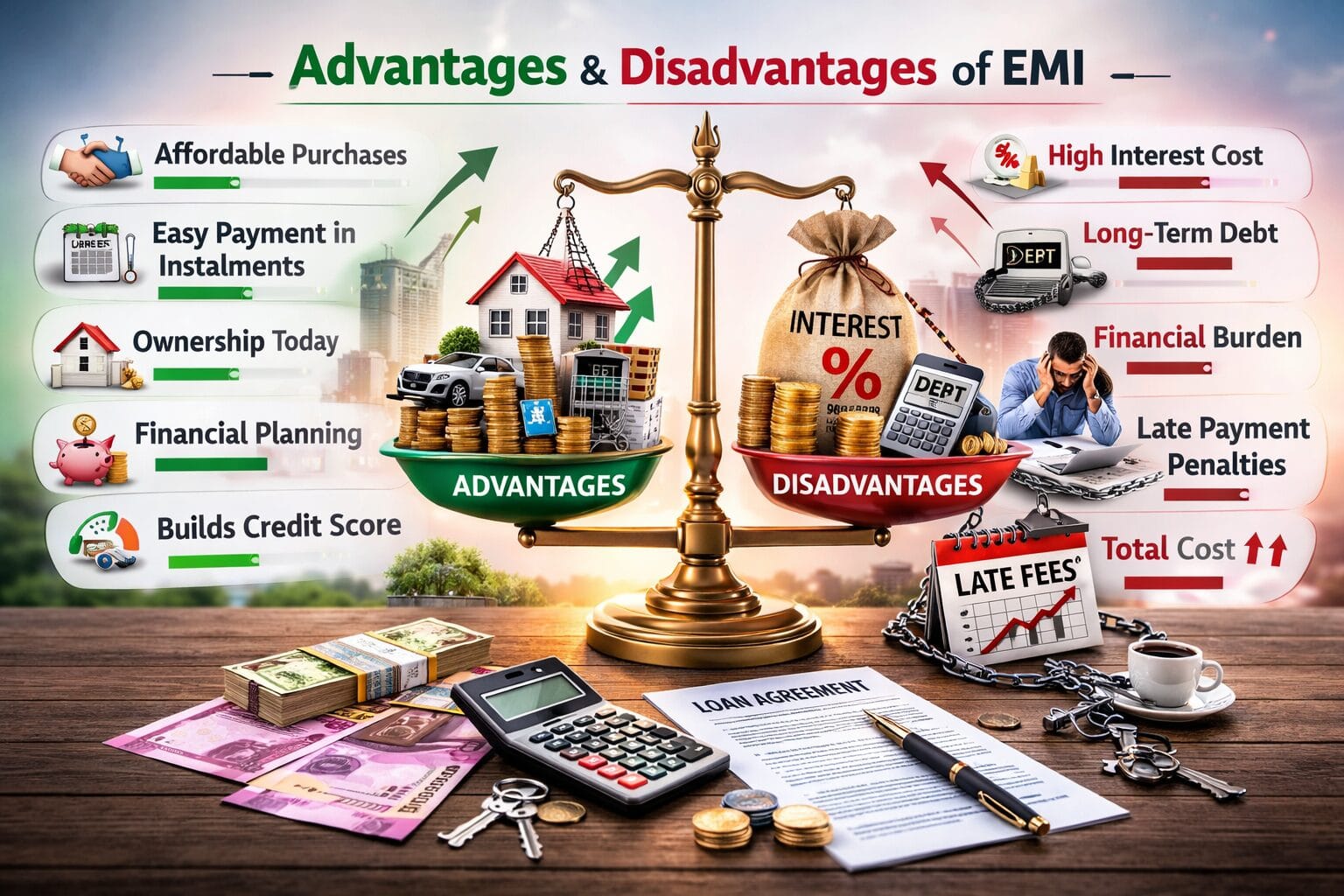

1. Middle Class Ko Wings Mili 🦅 Pehle ghar, gaadi, fridge — sirf unke liye the jinke paas lump sum tha. EMI ne kaha “Nahi yaar, tum bhi deserve karte ho.” Genuinely, lakho families ne pehli baar ghar kharida — home loans ki wajah se.

2. Economy Ko Steroids Mile 💉 Jab log khareedne lagte hain — factories chalti hain, jobs banti hain, GDP badhta hai. India ka consumption-driven growth largely EMI culture ki hi dein hai.

3. Aspirations Ko Fuel Mila 🔥 Ek Tier-3 city ka ladka aaj latest laptop pe coding kar sakta hai EMI pe. Uski life change ho sakti hai. Yeh real impact hai.

💀 Ab Aao Dark Side Pe…

Yahan se story thodi uncomfortable ho jaati hai. Chai le lo. ☕

1. “Afford Karna” aur “EMI De Paana” — Dono ALAG Cheez Hain 🚨

Yahi sabse bada confusion hai.

Log samajhte hain — “Monthly ₹3,000 de sakta hoon matlab afford kar sakta hoon.”

Nahi bhai. Bilkul nahi.

Agar 5 cheezein EMI pe hain ek saath — phone, bike, TV, AC, trip — toh har mahine ki salary jaane se pehle hi jaati hai. Isko bolte hain “EMI Trap.”

2. India Ka Household Debt Badhta Ja Raha Hai 📊

RBI ke data ke mutabiq — Indian households ka debt-to-income ratio continuously rise kar raha hai. Log income se zyada spend kar rahe hain — future ki kamai aaj kha rahe hain.

3. BNPL & Personal Loan Apps — Asli Villain 😈

Home loan? Samajh aata hai. Car loan? Thik hai.

Lekin Zomato order pe EMI? Kapde pe BNPL? Trip pe personal loan?

Yaar yeh toh consumption ka addiction ban gaya — aur interest rate hoti hai 24% to 36% annually. Credit card pe toh kabhi kabhi 42% tak!

Tu basically apni future self ko loot raha hai.

4. Gen Z Sabse Zyada Exposed Hai ⚠️

18-25 saal ke bacche — pehli job aate hi — 5 apps pe credit line le lete hain. Financial literacy zero, FOMO 100.

“Bhai concert ke tickets? BNPL pe le lete hain.” “iPhone 16? EMI toh hai hi.”

Aur phir mahine ke end mein — anxiety, stress, aur ek ajeeb sa khaalipan.

also read : investing vs paying off mortgage! Dave Ramsey’s 8% rule explained

🧠 Toh Asli Sawaal Yeh Hai…

EMI bura hai ya achha?

Honest answer — Tool hai, villain nahi.

Knife se khana bhi banta hai, jaan bhi ja sakti he. Depend karta hai use karne wale pe.

EMI tab sahi hai jab:

- Asset ban raha ho (ghar, education, business)

- EMI income ke 20-25% se zyada na ho

- Interest rate reasonable ho

- Repayment ka solid plan ho

EMI tab galat hai jab:

- Depreciating cheez ke liye (phone, gadgets, clothes)

- Multiple EMIs stack ho rahi hain

- Emergency fund exist nahi karta

- “Log kya sochenge” se driven ho

EMI culture ne India ko economically mobilize kiya — yeh sach hai.

Lekin saath mein ek financially anxious generation bhi bana di — jo dikhne mein rich hai, feel mein stressed hai.

Hum ban gaye hain “Instagram Pe Ameer, Bank Account Mein Garib.”

Asli amiri tab aayegi — jab log EMI ko ladder ki tarah use kare, langde ki lakadi ki tarah nahi.

Spend karo — but intentionally. Karz lo — but strategically. Aur kabhi kabhi… ruk jao. Woh phone ek saal purana model bhi kaam karega. 😄

💬 “Ameer woh nahi jo sab kuch afford kar sake. Ameer woh hai jise kuch bhi prove nahi karna.”

(Ab bolo — tumhari kitni EMIs chal rahi hain? 👀😂) – LOL

Most asked questions :

How much is 30 lakh EMI for 20 years?

Interest rate ke hisaab se badalta hai. Typical home loan rates pe:

| Interest Rate | Monthly EMI | Total Paisa Doge | Extra Interest |

|---|---|---|---|

| 8.5% | ~₹26,035 | ~₹62.5 Lakh | ~₹32.5 Lakh |

| 9% | ~₹26,992 | ~₹64.8 Lakh | ~₹34.8 Lakh |

| 9.5% | ~₹27,964 | ~₹67.1 Lakh | ~₹37.1 Lakh |

😱 Shock laga? ₹30 lakh liya, ₹60-65 lakh diye — bank ne double le liya! Yahi hai EMI ka asli khel.

What is the 40% EMI rule?

Yeh rule kehta hai: Tumhari total monthly EMIs tumhari take-home salary ke 40% se zyada KABHI nahi honi chahiye.

🧮 Example: Agar tumhari salary ₹1,00,000/month hai, toh saari EMIs mila ke ₹40,000 se kam honi chahiye — home loan + car loan + personal loan — sab kuch!

Kyun? Baaki 60% se tum khaana, savings, emergencies, aur zindagi chalate ho. Agar 40% se zyada EMI hai, toh tum “EMI slave” ban jaate ho — paisa aata hai, sidha chala jaata hai! 😬

Is it better to pay in full or use EMI?

✅ Full Payment karo jab:

Tumhare paas cash idle pada hai (savings account mein dub raha hai)

✅ EMI lo jab:

Paisa invest karo — agar stock market/mutual funds 12-15% return de rahe hain aur loan sirf 8-9% ka hai → arbitrage karo bhai!

How to pay EMI faster?

1. Part-Prepayment Karo (Sabse Powerful!) Saal mein ek baar bhi 20-50k inr extra daalo → loan 4-5 saal pehle khatam! Bonus, increment, gift — seedha principal pe maro!

2. EMI Badhao Jab Salary Badhe Salary 10% badhi? EMI bhi ₹2,000-3,000 badha do. Halka lagega, loan jaldi jayega.

3. Shuru Mein Hi Zyada Daal Do EMI ka pehle 5 saal = mostly interest jaata hai. Agar shuru mein hi extra diya → interest pe hi paisa bachega!

4. Loan Transfer (Balance Transfer) Agar doosra bank 1-1.5% kam interest de raha hai → transfer karo. ₹30L loan pe 1% = ₹3,000/month bachta hai!

5. Windfalls ko Waste Mat Karo Tax refund, bonus, stocks becha → seedha loan account mein daalo, iPhone mat lo 😅